Россия строит секретный аэродром в Белгородской области: подробности и обзор

Россия строит секретный аэродром в Белгородской области: подробности и обзор

В Бразилии девушка почувствовала себя плохо на концерте Тейлор Свифт и умерла

В Бразилии девушка почувствовала себя плохо на концерте Тейлор Свифт и умерла

Никита Кологривый задолжал российской налоговой службе больше миллиона рублей

Никита Кологривый задолжал российской налоговой службе больше миллиона рублей

В Турции парень заказал десятки доставок фаст-фуда в дом бывшей девушки

В Турции парень заказал десятки доставок фаст-фуда в дом бывшей девушки

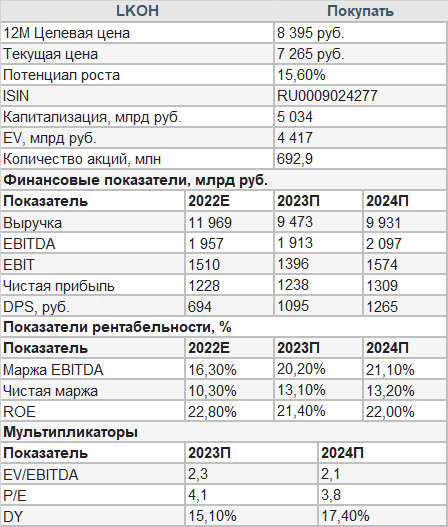

«ЛУКОЙЛ» остается одним из дивидендных лидеров нефтегаза

На фоне действий ОПЕК+ и ряда прочих факторов мировые цены на нефть закрепились в комфортном для отрасли диапазоне $ 75–85 за баррель. При этом рубль остается слабым , а дисконт на сорт Urals составляет около $ 13–15 за баррель, на фоне чего рублевые цены на нефть находятся на повышенном по историческим меркам уровне. Благоприятная рыночная конъюнктура трансформируется в рост дивидендов «ЛУКОЙЛа». По оценкам аналитиков, дивидендная доходность нефтяника на горизонте 12 месяцев может составить 16,4%, что является высоким по меркам рынка и сектора значением.

Аналитики «Финама» повышают целевую цену по акциям «ЛУКОЙЛа» с 7 631 руб. до 8 395 руб. на горизонте 12 месяцев и сохраняем рейтинг «Покупать». Апсайд составляет 15,6%. С учетом дивидендов на горизонте 12 месяцев апсайд 32,0%.

«ЛУКОЙЛ» — вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «ЛУКОЙЛа» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии.

Локально ключевым позитивом для акций «ЛУКОЙЛа» остаются повышенные рублевые цены на нефть. Мировые цены на нефть стабилизировались в диапазоне $ 75–85 в первую очередь за счет действий ОПЕК+. В то же время дисконт на российский сорт Urals немного увеличился, до $ 13–15 за баррель, однако в течение года мы ждем его возвращения к комфортному для отрасли уровню $ 10 за баррель на фоне приспособления рынка к ужесточению санкций. Кроме того, рублевую цену на нефть поддерживает умеренно слабый рубль.

Повышенные цены на нефть могут трансформироваться в рекордные дивиденды. Политика компании предусматривает выплату 100% скорректированного FCF в виде дивидендов. По нашим оценкам, финальные выплаты «ЛУКОЙЛа» могут составить 648 руб. на акцию (8,9% доходности), а дивиденды за 2024 год — 1 265 руб. на акцию, что соответствует 17,4% доходности — одно из наиболее высоких значений на рынке.

Дополнительным позитивом для акций «ЛУКОЙЛа» могло бы стать хотя бы частичное одобрение сделки по выкупу нерезидентов с дисконтом. Одобрение выкупа всех 25%, на наш взгляд, является маловероятным, однако стабилизация курса рубля значительно увеличивает вероятность частичного одобрения.

Среди других сильных сторон «ЛУКОЙЛа» можно выделить наличие ряда международных проектов развития, собственного нефтетрейдера и отрицательного чистого долга.

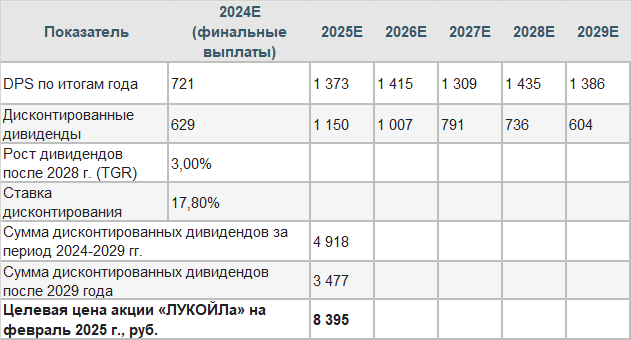

Для расчета целевой цены акций «ЛУКОЙЛа» мы использовали модель дисконтированных дивидендов (DDM). При этом мы применили достаточно высокую ставку дисконтирования в 17,8%, что связано с повышенной безрисковой ставкой в РФ. Наша оценка предполагает апсайд 15,6% без учета дивидендов.

Среди ключевых рисков для акций «ЛУКОЙЛа» можно выделить возможность снижения мировых цен на нефть, роста налоговой нагрузки в РФ и дальнейшего сокращения добычи в стране. Также отметим, что в негативном сценарии под риском санкций или даже национализации будут европейские НПЗ «ЛУКОЙЛа», на которые приходится около трети переработки нефтяника.

Описание компании

«ЛУКОЙЛ» вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «ЛУКОЙЛа» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии. Порядка 94% выручки компания получает от продажи нефти и нефтепродуктов, в то время как прочие сегменты относительно незначительны. Большую часть выручки «ЛУКОЙЛ» получает от экспортного направления, что частично связано с активностью компании в трейдинговом бизнесе.

Рынок и факторы роста

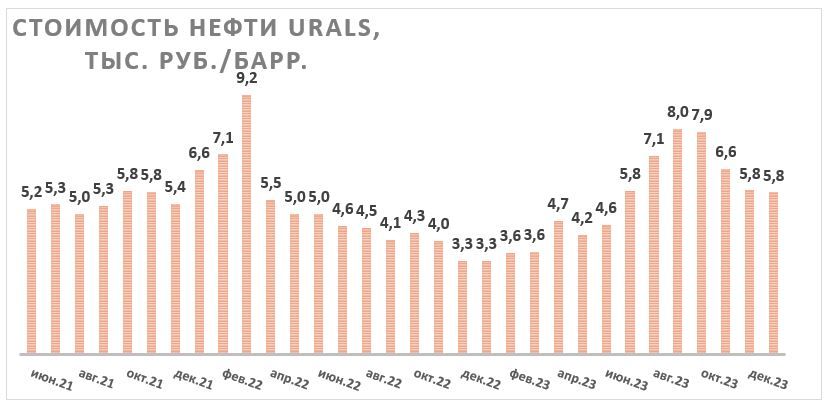

На данный момент мировые цены на нефть продолжают находиться на повышенных по историческим меркам уровнях — стоимость Brent в последние месяцы закрепилась в диапазоне $ 75–85 за баррель. Соглашение ОПЕК+, достаточно сильные макроэкономические показатели в США и Китае, ограниченный рост предложения в странах вне ОПЕК+ и постепенное восполнение стратегического резерва со стороны США, на наш взгляд, позволят ценам на нефть остаться на повышенном уровне. Что касается ключевого для российских нефтяников сорта Urals, то его дисконт Brent в декабре вырос до $ 13,7 за баррель на фоне ужесточения санкций против компаний, занимающихся перевозкой российской нефти. Допускаем, что в январе дисконт мог дополнительно увеличиться до $ 14–15 за баррель, однако в дальнейшем ожидаем его возвращения к $ 10 за баррель на фоне стабилизации логистических цепочек и приспособления рынка к ужесточению санкций.

В то же время курс доллара с начала года стабилизировался в диапазоне 88–92 руб., на фоне чего рублевая стоимость Urals остается крайне комфортной для российских нефтяников — около 5 800–5 900 руб. за баррель. Кроме того, на фоне дефицита бюджета в базовом сценарии мы ожидаем постепенного роста курса доллара до 103 руб. к концу года, что дополнительно поддержит рублевые цены на нефть во втором полугодии.

Высокие рублевые цены на нефть, повышенная маржинальность переработки, лишь умеренное снижение добычи в рамках сделки ОПЕК+ и вероятное высвобождение оборотного капитала, по нашим оценкам, приведут к рекордным дивидендам со стороны «ЛУКОЙЛа» по итогам года. По итогам первого полугодия компания уже выплатила 447 руб. на акцию.

Если «ЛУКОЙЛ» не будет выкупать собственные акции у нерезидентов, то размер выплат по итогам второго полугодия, по нашим оценкам, может составить 648 руб. на акцию (8,9% доходности) на фоне более высоких рублевых цен на нефть во второй половине года. При этом по итогам 2024 года мы ждем роста выплат до 1 265 руб. на акцию, что соответствует 17,4% доходности — одно из наиболее высоких значений на рынке.

Дополнительным источником роста для акций «ЛУКОЙЛа» может стать хотя бы частичное одобрение сделки по выкупу акций у нерезидентов — ранее нефтяник попросил правительство разрешить сделку по выкупу до 25% акций у нерезидентов с дисконтом 50%. Сообщения о соответствующих планах компании появились еще в августе, однако с тех пор новостей не поступало. В то же время одним из основных препятствий для одобрения сделки в августе считалось стремительное ослабления рубля. Сейчас курс национальной валюты относительно стабилизировался, что увеличивает вероятность частичного выкупа нерезидентов. При дисконте 50% покупка каждого процента уставного капитала увеличивает справедливую стоимость акций «ЛУКОЙЛа» на 0,5% в предположении, что выкупленные акции будут погашены.

Среди других сильных сторон компании можно выделить наличие чистой денежной позиции в 632 млрд руб. (по состоянию на 1П 2023), что повышает финансовую стабильность компании и позволяет сохранять политику по выплате 100% скорректированного FCF в виде дивидендов, а также наличие собственной трейдинговой дочки, это повышает логистическую гибкость «ЛУКОЙЛа». Локальным позитивным фактором для акций «ЛУКОЙЛа» можно считать покупку 10% акций «Яндекса» с дисконтом 50%. В масштабах «ЛУКОЙЛа» сделка стоимостью 47,5 млрд руб. является незначительной, однако она может оказать положительный эффект на сентимент.

Риски

- Ключевым риском для «ЛУКОЙЛа», на наш взгляд, является возможность роста налоговой нагрузки на сектор. Локально цены на нефть находятся на повышенных уровнях, что позволяет нефтяникам зарабатывать сверхприбыль. В то же время бюджет РФ остается дефицитным, это увеличивает вероятность дополнительных изъятий у отраслей, находящихся в хорошей форме.

- Участились аварии на крупных российских НПЗ, часть из которых вызвана внешним воздействием. В частности, в начале года «ЛУКОЙЛ» после поломки был вынужден остановить одну из установок каталитического крекинга на Нижегородском НПЗ, что могло вдвое снизить выпуск бензина на данном НПЗ. Всего на Нижегородском НПЗ перерабатывается порядка 15 млн т нефти в год. В базовом сценарии мы ожидаем, что ремонт будет завершен в ближайшие месяцы, однако санкционный режим может привести к более длительному ремонту.

- Нельзя исключать, что «ЛУКОЙЛ» будет вынужден продать свои доли в НПЗ в Румынии, Болгарии и Нидерландах, как это случилось с итальянским НПЗ. Влияние каждой такой сделки на акции «ЛУКОЙЛа» будет зависеть от цены продажи, но в текущих условиях реализовать европейские активы по привлекательной цене, вероятно, будет непросто.

- Сохраняется вероятность снижения цен на нефть, укрепления рубля или новых витков геополитической напряженности.

Финансовые результаты

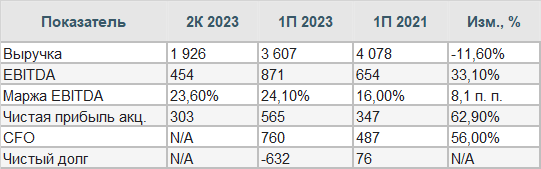

В августе «ЛУКОЙЛ» впервые за полтора года опубликовал сокращенную отчетность по МСФО за первое полугодие 2023 года. Относительно первого полугодия 2021 года выручка нефтяника снизилась на 11,6%, до 3 607 млрд руб., EBITDA выросла на 33,1%, до 871 млрд руб., а чистая прибыль акционеров увеличилась на 62,9%, до 565 млрд руб.

Также обращает на себя внимание наличие чистой денежной позиции в 632 млрд руб. Такое количество денежных средств может быть накоплено из-за желания компании выкупить акции у своих иностранных акционеров с дисконтом. В то же время отметим, что данная сделка должна получить одобрение правительства и пока сложно сказать, будет ли оно получено, несмотря на стабилизацию курса национальной валюты.

Отметим, что снижение выручки, вероятно, связано с уменьшением масштаба трейдингового бизнеса. При этом сильная динамика EBITDA и чистой прибыли вызвана высокой маржинальностью нефтепереработки как в РФ, так и в Европе.

«ЛУКОЙЛ»: основные финпоказатели за 1П и 2К 2023 (млрд руб.)

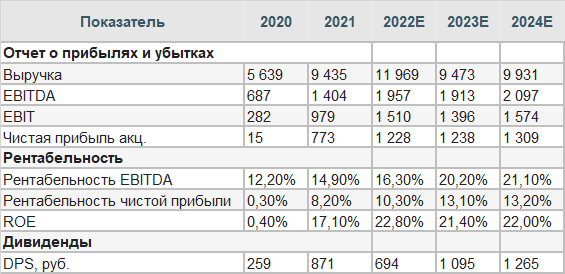

Вторая половина 2023 года может оказаться значительно более сильной на фоне ослабления рубля, снижения дисконта на сорт Urals и роста мировых цен на нефть в годовом выражении. По нашим оценкам, по итогам года выручка компании может снизиться на 21,1% г/г (относительно наших оценок за 2022 год), до 9 473 млрд руб., однако EBITDA может сократиться лишь на 2,2% г/г, до 1 813 млрд руб. Чистая прибыль акционеров, по нашим расчетам, может увеличиться на 0,8% г/г, до 1 238 млрд руб. Отметим, что, как и в первом полугодии, сокращение выручки при нейтральной динамике EBITDA и чистой прибыли связано с сокращением масштабов низкомаржинального трейдингового бизнеса. В 2024 году ожидаем возобновления роста финансовых результатов на фоне ожидаемых нами более высоких средних рублевых цен на нефть.

«ЛУКОЙЛ»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

На наш взгляд, ключевым фактором в инвестиционном кейсе «ЛУКОЙЛа» являются дивиденды, на фоне чего мы оценивали акции нефтяника с помощью модели дисконтированных дивидендов (DDM). Наша оценка предполагает целевую цену 8 395 руб. на горизонте 12 месяцев. Это соответствует апсайду 15,6% и рейтингу «Покупать». С учетом прогнозных дивидендов на горизонте 12 месяцев (1 192 руб. на акцию) апсайд составляет 32,0%.

Мы использовали достаточно высокую ставку дисконтирования 17,8%, что в первую очередь связано со все еще повышенной безрисковой ставкой из-за жесткой политики ЦБ. Также отметим, в своих расчетах мы предполагали, что курс рубля будет умеренно слабеть к доллару, а нефть сорта Urals на фоне постепенного сокращения дисконта стабилизируется на комфортном для отрасли уровне $ 70 за баррель, но в долгосрочной перспективе снизится до $ 60 за баррель на фоне прохождения пика спроса на нефть.

Акции на фондовом рынке

За последний год акции «ЛУКОЙЛа» смогли опередить и нефтегазовый сектор, и широкий рынок. Во многом позитивная динамика, конечно, была связана с ослаблением рубля, ростом цен на нефть и крайне сильной отчетностью за первое полугодие 2023 г. При этом даже после сильной динамики «ЛУКОЙЛ» остается одной из наиболее дивидендных акций как в секторе, так и на рынке в целом, что, на наш взгляд, позволит акциям нефтяника и дальше выглядеть лучше рынка.

Техническая картина

С технической точки зрения на недельном графике акции «ЛУКОЙЛа» продолжают торговаться выше линии среднесрочного восходящего тренда. При этом акции нефтяника в третий раз приближаются к историческому максимуму у отметки 7 500 руб., формируя бычью фигуру технического анализа «чашка с ручкой». На этом фоне допускаем обновление исторического максимума ближе к объявлению финальных дивидендов за прошлый год.